내집마련을 위해 가장 먼저 해야할 일은 무엇일까요? 바로 예산을 확인하는 것이죠. 예산 확인을 위해 반드시 알아야 할 '스트레스 DSR'에 대해서 알아보겠습니다.

스트레스 DSR 도입, 그래서 내 소득은 얼마여야 할까요?

1. 도입 배경

"원금보다 많은 이자, 영끌족 어떡하나" (22.11.16. 헤럴드경제)

"영끌족 어떡하나" (22.1.14. 국민일보)

한 때 이런 기사 많이 보셨죠. 22년부터 금리가 가파르게 오르면서, 낮은 금리로 집을 샀던 사람들이 이자를 감당하기 힘들어졌기 때문입니다.

* 기준금리 : 0.5% (21.7월) → 3.5% (23.1월)

특히 변동금리 대출로 진행했다면, 이자 부담이 더욱 증가하였을 것입니다.

그동안 정부는 금리를 기준으로 한 DSR, DTI 규제로 무리한 대출을 막아왔습니다. 하지만 이는 대출당시 금리를 기준으로 한 것이라, 추후 금리가 인상되면 미래 부담은 늘어나는 것은 막을 수 없죠.

그래서 이번에는 미래 금리변동 위험까지 대비할 수 있도록 도입한 제도가 '스트레스 DSR 제도'입니다.

집을 사려는 입장에서는 이러한 제도가 달갑지 않죠. 하지만 현상이 그러하니 어쩌겠습니까. 적응하고 대응해야죠. 그럼 스트레스 DSR에 대해서 자세히 알아보겠습니다.

2. 제도 설명

1) 기본개념

제도 설명에 앞서 용어부터 설명하겠습니다. 혹시 당장 이해가 안되더라도 일단 읽어보시고 넘어가세요. 아래에서 실제 사례로 다시 설명드리겠습니다.

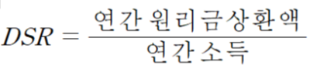

① DSR(Debt Service Ratio) 이란?

대상자의 모든 대출의 연간 원리금상환액이 연간 소득에서 차지하는 비율로, 예를 들어 1000만 원 소득자의 연간원리금이 400만원 일 경우, DSR은 40% 입니다.

| 연간소득 | 대출액 | 연간원리금 (30년 / 4%) | DSR |

| 1,000만원 | 7,000만원 | 401만원 | 40.1% |

② 스트레스 DSR 제도란?

미래 금리상승 부담 능력까지 확인하기 위해, DSR 계산 시 대출시점 금리에 가산금리까지 더하여 판단하는 것입니다.

현재 원리금보다 많은 원리금(미래위험)까지 감당할 수 있는지 보는 것이죠.

| 연간소득 | 대출액 | 가산된 원리금(30년 / 5.5%) | 스트레스 DSR |

| 1,000만원 | 7,000만원 | 476만원 | 47.6% |

DSR 기준으로 대출이 가능했던 금액도, 스트레스 DSR로 적용할 경우 대출 한도가 줄어듭니다.

③ 가산 금리(스트레스 금리)

스트레스 DSR 판단에 가산되는 금리는, 과거 5년 중 최고수준 금리*와 차이만큼 적용합니다. 단순하게 보면, 5년 중 최고금리를 기준으로 DSR을 계산하겠다는 것입니다.

* 5년 최고금리 : 22.12월 5.64%

그리고 가산 금리에는 하한(1.5%)과 상한(3.0%)이 있습니다. 즉, 최고금리와 아무리 차이가 작아도 1.5%는 가산, 아무리 차이가 커도 3.0%만 가산하겠다는 것입니다.

전국은행연합회 소비자포털

금융상품정보, 금리/수수료 비교공시, 금융서비스정보, 소비자정보, 금융교육, 보이스피싱정보

portal.kfb.or.kr

2) 단계별 적용

한번쯤 원리금을 계산해보셨다면 아시겠지만, 하한인 1.5%만 가산해도 원리금은 대폭 늘어납니다.

주택구매를 계획하고 있던 사람에게는 이러한 변동에 대처하기 어렵겠죠. 그래서 충격 완화를 위해 단계적으로 적용하기로 하였습니다.

<스트레스 DSR 단계>

| 구 분 | 1 단계 | 2 단계 | 3 단계(잠정) | |

| 적용시기 | 24.2월 ~ 24.8월 | 24.9월 ~ 25.6월 | 25.7월 이후 | |

| 적용대상 | 은행권 | 주담대 | 주담대, 신용대출 | 주담대, 신용대출, 기타대출 |

| 2금융권 | 주담대 | 주담대, 신용대출, 기타대출 | ||

| 스트레스 금리 | 0.38% | 0.75% | 1.5%(예상) | |

참고로 기존에는 24.7월부터 2단계를 도입하고, 25년부터 3단계로 적용하기로 하였지만, 관계기관 협의를 통해 연기되었습니다.

보도자료 - 위원회 소식 - 알림마당 - 금융위원회

하반기 스트레스 DSR 운용방향 ▴스트레스 DSR 2단계는 9.1일부터 시행 ▴서민·자영업자 분들의 어려움 해소를 위한 범정부적 대책이 논의중인 상황 및 PF 사업성 평가 등 전반적인 부동산 PF 연착

www.fsc.go.kr

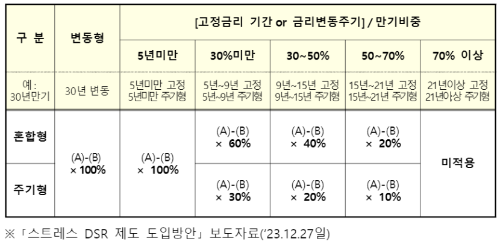

3) 주담대 유형별 적용

주택담보대출에는 크게 3가지 유형이 있습니다.

- 변동금리대출 : 금리가 변동되는 대출,

- 혼합형대출 : 5년간 고정 후 변동되는 대출

- 주기형대출 : 5년 주기로 금리가 변동되는 대출

변동금리 대출에 비해서, 혼합형이나 주기형 대출은 고정금리 기간만큼 미래 금리변동 리스크를 줄여주는 상품이죠. 그래서 스트레스 금리도 완화 적용합니다.

3. 모의계산 및 금액별 필요소득 예시

실제 필요한 대출금액별로 소득이 얼마나 필요한지 알아보겠습니다.

1) 모의계산 방법

① 대출계산기 : 대출금액 및 대출기간 입력 (ex. 5억 / 30년)

② 대출금리 : 스트레스 금리 적용한 금리 입력 (ex. 4.0% + 0.75%)

③ 원리금 산출 (ex. 월 260만원)

④ 연 필요소득 계산 = 산출된 원리금 × 12 ÷ 0.4 (ex. 연 필요소득 7,825만원)

대출계산기 : 네이버 검색

'대출계산기'의 네이버 검색 결과입니다.

search.naver.com

2) 대출금액별 필요소득 예시

대출 금액별로 필요한 소득이 얼마인지 계산해보았습니다. 이는 예시이니 정확한 사항은 은행을 통해서 상담받아보세요.

● 공통사항 : 30년 만기, 금리 4%, DSR 40%

● 기본 가산금리 : (1단계) 0.38% / (2단계) 0.75% / (3단계) 1.5%

● 변동형 가산금리 : 0.38% / 0.75% / 1.5%

● 혼합형 가산금리 : 0.23% / 0.45% / 0.9%

● 주기형 가산금리 : 0.12% / 0.23% / 0.45%

① 5억 대출 / 월 원리금 238만원

| 1단계 | 2단계 | 3단계 | |

| 변동형 | 7,494 만원 | 7,825 만원 | 8,517 만원 |

| 혼합형 | 7,362 만원 | 7,556 만원 | 7,961 만원 |

| 주기형 | 7,266 만원 | 7,362 만원 | 7,556 만원 |

② 7억 대출 / 월 원리금 334만원

| 1단계 | 2단계 | 3단계 | |

| 변동형 | 10,492 만원 | 10,955 만원 | 11,926 만원 |

| 혼합형 | 10,307 만원 | 10,578 만원 | 11,146 만원 |

| 주기형 | 10,172 만원 | 10,307 만원 | 10,578 만원 |

③ 10억 대출 / 월 원리금 477만원

| 1단계 | 2단계 | 3단계 | |

| 변동형 | 14,988 만원 | 15,650 만원 | 17,034 만원 |

| 혼합형 | 14,723 만원 | 15,112만원 | 15,922 만원 |

| 주기형 | 14,530 만원 | 14,723 만원 | 15,112 만원 |

3) 대출유형별 추천

위 표에서 보시는 것처럼, 혼합형 및 주기형 대출이 대출한도가 더 큽니다. 이는 미래 금리변동 위험을 어느정도 줄여주는 대출에 대해, 스트레스 금리를 완화 적용하기 때문입니다.

하지만 반드시 변동형 대출이 불리한 것만은 아닙니다. 자신의 현재 상황에 맞게 대출유형을 선택하시는 것을 추천드립니다.

- 변동형 : 현재 DSR 비율이 낮고, 추후 금리가 낮아질 것이라 예상하는 사람

- 혼합형 or 주기형 : 현재 DSR 비율이 높으며, 추후 금리가 높아질 것이라 예상하는 사람

지금까지 스트레스 DSR에 대해서 알아보았습니다. 강화된 규제에 맞춰서 정확히 얼마나 대출할 수 있는지 점검해보시기 바랍니다. 그리고 매매과정의 추가 비용 2~5%를 고려한 예산으로 준비하시는 것이 좋습니다.

'금융' 카테고리의 다른 글

| 서울시 임산부 교통비 지원 총정리 : 24년 변경사항, 신청방법, QnA (기후동행카드 등) (0) | 2024.07.01 |

|---|---|

| 스트레스 DSR 알아보기 ③ : 자가점검 방법, DSR 계산기 (0) | 2024.06.28 |

| 스트레스 DSR 알아보기 ② : 단계별, 대출유형별 금리 (0) | 2024.06.28 |

| 스트레스 DSR 알아보기 ① : 도입배경, 개념, 금리 (0) | 2024.06.28 |

| 네이버페이 체크카드 비교정리 (feat. 하나카드, 머니카드 + 이벤트) (0) | 2024.06.22 |